モルガン・スタンレー「半導体株を売れ」 外国人、サムスン電子を2兆ウォン売却

概要

- 外国人投資家は、モルガン・スタンレーの 半導体比率縮小 リポートを受け、サムスン電子 を含め2兆ウォン近くを売り越した。

- サムスン電子 は4〜6月期の営業利益が 1810%増 となり エヌビディア を上回ったが、株価は 6.92%下落 し、失望売りが続いた。

- 証券業界では、レバレッジ ETF の影響で下落幅が行き過ぎており、KOSPI は 極端な割安圏 に入ったとして、下落リスクより上昇余地の方が大きいと評価した。

期間別予測トレンドレポート

サムスン電子が2026年4〜6月期にエヌビディアを上回り、世界で最も多くの営業利益を稼いだ企業となった。それでも株式市場の反応は冷淡だった。サムスン電子株が急落し、韓国総合株価指数(KOSPI)は再び「7000台」に沈んだ。足元の株価急騰を受けた利益確定売りが出たうえ、半導体株は高値を通過したとの見方が再燃したことも重荷になった。

7日のKOSPIは前日比4.91%安の7656.31で終えた。7月2日に7648.09まで急落した後、「8000台」をすぐ回復したが、3営業日で再び「7000台」に押し戻された。同日のコスダック指数は1.87%安の831.23で引けた。今年の安値を更新した。

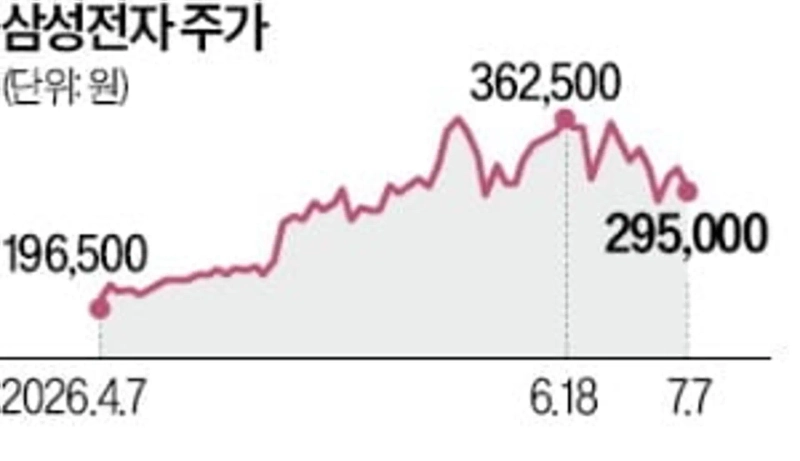

サムスン電子はこの日、取引開始前に公表した暫定業績で、2026年4〜6月期の営業利益が前年同期比1810%増の89兆4000億ウォン(約9兆5700億円)になったと明らかにした。だが投資家は売りで応じた。営業利益は世界首位のエヌビディアを上回ったものの、半導体企業に向ける市場の期待が高すぎ、サプライズと受け止めるには力不足だったためだ。サムスン電子株は6.92%安の29万6000ウォンまで下げた。

キウム証券のハン・ジヨン研究員は「市場参加者が想定したストリートコンセンサスは90兆ウォン台だった可能性がある」と語った。そのうえで、今回の業績について「セル・オン(高値での利益確定)イベントとして捉える見方が短期的に優勢だ」と分析した。

グローバル投資銀行(IB)を中心に半導体株のピーク通過論が再び浮上したことも相場を冷やした。モルガン・スタンレーは7月6日に顧客向けリポートで「半導体を中心とした狭い範囲の上昇相場は終盤に入り、市場を主導する銘柄群が徐々に広がる局面に入っていると判断する」と指摘した。これに伴い、短期的には半導体の比率を下げ、ハイパースケーラーの比率を高めることを選好するとした。

2021年と2024年に半導体株の高値論を提起し、サムスン電子とSKハイニックスの急落を招いたモルガン・スタンレーのリポートに、外国人投資家は投げ売りで反応した。外国人投資家は7日、サムスン電子を1兆8206億ウォン(約1950億円)売り越した。優先株の純売却額1506億ウォン(約160億円)を合わせると、売却額は2兆ウォン近くに達した。外国人のサムスン電子保有比率は46%台に低下し、2009年の世界金融危機以来17年ぶりの低水準となった。

サムスン電子株の急落は関連銘柄にも波及した。半導体大手のSKハイニックスは6.06%安の220万1000ウォンとなった。SKスクエアは9.30%安、サムスン電機は9.85%安、現代自動車は4.48%安と、時価総額上位銘柄の大半が下げた。

証券業界では、この日の下げはやや行き過ぎとの見方が出ている。韓国投資証券のキム・デジュン研究員は「レバレッジ上場投資信託(ETF)の上場後に変動性が高まった影響で、下落幅が過度に拡大した」と述べた。KOSPIは株価収益率(PER)の面で極端な割安圏に入ったとも指摘した。

デシン証券のイ・ギョンミン研究員は「韓国株式市場の急落でファンダメンタルズ鈍化への懸念が出ているが、企業業績は改善しており、国内総生産(GDP)成長率も上方修正されるなど、基礎体力の強さが表れている」と語った。下値リスクより上昇余地の方が大きいとの見方を示した。

カン・ジンギュ記者 josep@hankyung.com

チョン・ボムジン記者 forward@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.