500万ウォンを50億ウォンに増やした40代会社員、株を売って組み替えた意外な資産

概要

- A氏は株式と暗号資産で築いた50億ウォンを、不動産を除く金融資産中心に組み替え、分散投資の構造をつくる方針を示した。

- A氏は変額年金、低クーポン債、元本保全追求型ELB、国内外ETF、定期預金、ドル資産に分散投資し、節税と安定した利息収入、毎月のキャッシュフローを確保する考えを示した。

- 今回のポートフォリオの目標収益率は年5.7〜10%で、節税商品と毎月支払い型商品、成長型ETFを組み合わせ、税引き後の収益率と資産成長性を同時に高める考えだ。

期間別予測トレンドレポート

江南富裕層の投資ノート

攻めの投資家の新たな悩み

税負担まで踏まえた50億ウォンの運用法

低クーポン債とELBで安定収益を確保

ETFとドル資産で分散投資

IT企業に勤める40代男性のA氏は、長年にわたり株式と暗号資産に投資し、資産を大きく増やしてきた。元手は500万ウォン(約55万円)にすぎなかったが、ハイテク株や成長株、暗号資産に積極的に投資し、金融資産を50億ウォン(約5億4000万円)まで膨らませた。だが、資産規模が大きくなるにつれ、悩みの中身も変わった。高い変動性を受け入れて収益率だけを追うのではなく、安定的かつ継続的に収益を生む仕組みが必要になったためだ。

A氏の狙いは明確だった。株式と暗号資産投資で築いた50億ウォン(約5億4000万円)を、不動産を除く金融資産中心に組み替え、分散投資の体制を築くことだ。積極運用の経験はあるものの、今後は税負担を抑えながら、安定した利息収入と毎月のキャッシュフローを確保したい考えだった。同時に、株式市場の上昇局面にも参加できる構成を望んだ。

預金だけでは税負担が重い

問題は税金だった。50億ウォン(約5億4000万円)をすべて定期預金で運用すると、現在の金利である年3%を前提に、毎年約1億5000万ウォン(約1620万円)の利息が発生する。この場合、金融所得が勤労所得と合算され、総合所得税の負担が大きくなる可能性がある。金融所得が増えるほど税率負担も高まるため、税引き前の利回りだけで運用を決めにくい状況だった。このため、収益性と節税を同時に考えたポートフォリオが必要になった。

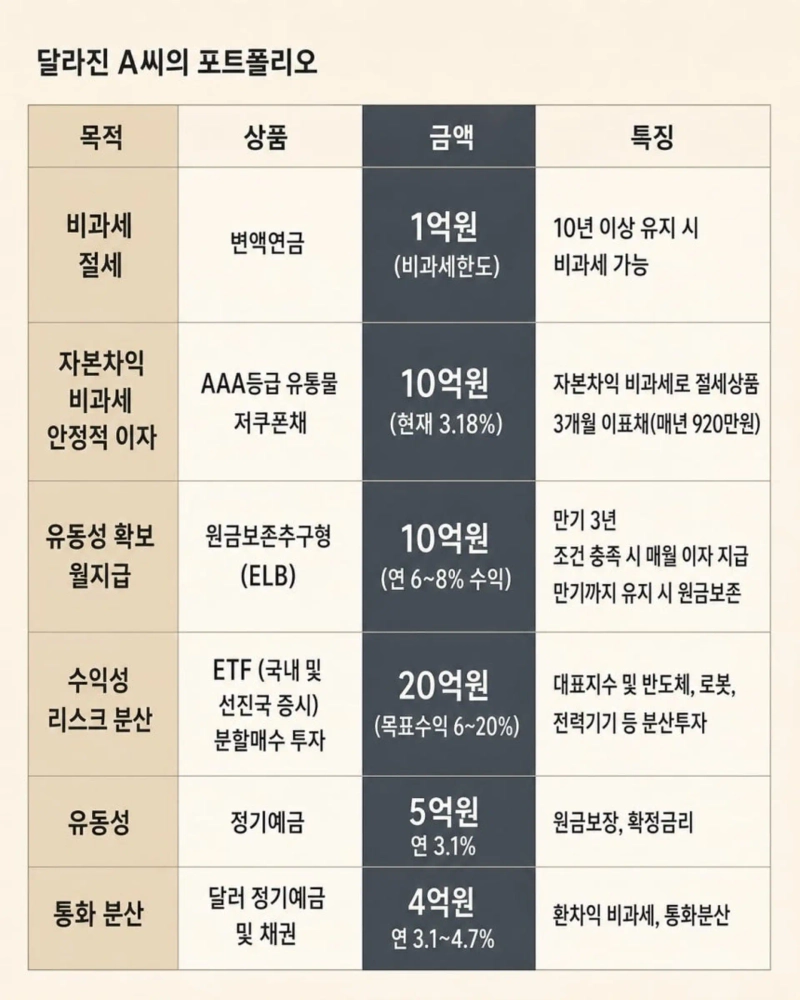

まず節税を狙う資産として、1億ウォン(約1080万円)を変額年金に振り向けた。10年以上保有すれば非課税要件を満たせる商品だ。基準金利の上昇余地に備え、変動金利型を選んだ。長期の安定運用と非課税のメリットを同時に狙う構成だ。

安定した利息収入を確保するため、AAA格の流通低クーポン債に10億ウォン(約1億800万円)を組み入れた。低クーポン債は表面金利が低く、利子所得の比重が小さい半面、債券価格の上昇に伴う値上がり益を見込みやすい。一般の債券と比べ、値上がり益に対する課税負担が軽く、高額資産家の節税手段として活用しやすい。足元では3.18%前後の利回りを見込めるうえ、3カ月ごとに利息が支払われるため、年間約920万ウォン(約99万円)の利札収入も確保できる。

毎月のキャッシュフローをつくるため、元本保全追求型の株価連動債券(ELB)にも10億ウォン(約1億800万円)を配分した。KOSPI200とサムスン電子を原資産とする3年物だ。条件を満たせば毎月利息を受け取れ、満期まで保有すれば元本保全を目指す構造になっている。期待収益率は年6〜8%で、安定性とキャッシュフローの両立を意識した資産といえる。

国内外ETFでリスク分散

収益性とリスク分散の中核に据えたのは、国内外の上場投資信託(ETF)だ。全体資産のうち20億ウォン(約2億1600万円)を、代表指数と成長セクターのETFに分けて分散購入する形で配分した。半導体、電力機器、AIインフラ、ロボット、宇宙航空、KOSPI200、S&P500、ナスダック100指数に連動するETFを幅広く組み入れた。特定銘柄や特定資産群に集中するのではなく、似た成長テーマを持つ複数の資産に分散し、変動性を抑える戦略だ。

ETFを組み入れた背景には、世界のハイテク株と人工知能(AI)産業への成長期待がある。米ソフトウエア企業の投資は続いている。加えて、スペースXの上場後には宇宙航空やハイテク株全般への関心が一段と高まるとみている。半導体への集中と主導株の上昇相場が当面続くと判断し、関連産業に分散投資する方法を選んだ。

流動性資産としては、定期預金5億ウォン(約5400万円)を組み入れた。年3.1%前後の確定金利を確保しながら、元本保証と短期の流動性を併せて考えた選択だ。市場変動が大きくなった際、追加投資の原資として活用できる点も織り込んだ。

通貨分散の観点からはドル資産も保有した。ドル定期預金とドル建て債券に4億ウォン(約4320万円)を振り向けた。期待収益率は年3.1〜4.7%だ。ドル資産には為替差益への非課税効果を見込みやすい面があり、ウォン相場が不安定になった局面ではポートフォリオの防御役も担う。

利回りと成長性を両立

今回のポートフォリオの目標収益率は年5.7〜10%とした。債券商品だけを保有する場合、期待収益率は年4〜5%にとどまる可能性がある。ただ、節税商品や毎月支払い型商品、成長型ETFを組み合わせれば、税引き後の収益率と資産の成長性を同時に高められるという判断だ。

市場環境もこうした配分を後押しした。米国とイランの戦争は終わったが、高止まりする物価を背景に主要国は基準金利の引き上げを始めた。利上げ局面では短期的に市場の変動性が高まりやすい。一方、企業業績が改善する局面では株式資産も成果を上げうる。このため、積極的な短期債券と成長型ETFを併せ持つ組み合わせが適切だと判断した。

A氏のポートフォリオは、過去の積極投資から、節税、キャッシュフロー、成長性、通貨分散を同時に考える構造へと変わった。株式と暗号資産投資で資産を大きく増やした経験はあるが、今後は短期的な価格変動よりも安定した資産管理の重要性が高まっているためだ。

イ・ソヨン ハナ銀行ゴールドクラブ盆唐PBセンター ゴールドPB部長は「変数が大きくなった局面で重要なのは、収益を追うスピードではなく、変化に対応するバランス感覚だ」と語った。そのうえで「投資家は短期的な株価の動きより、金利、物価上昇、企業業績の持続可能性、世界の政策変化に伴う流動性の方向を点検しながら資産を管理する必要がある」と指摘した。

チョ・ミヒョン記者 (mwise@hankyung.com)

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.