「株はなお上がる」 KOSPI9000視野に借入投資再燃、預金・保険担保に資金殺到

概要

- 株式市場の活況を背景に、預金担保貸出と保険契約貸出を通じた「借入投資」が増え続けている。

- 韓国5大銀行のマイナス通帳貸出と信用貸出残高は、規制にもかかわらず減らず、増加基調を示している。

- 政府は家計貸出増加率の目標を引き下げて規制を強めたが、市場の貸出需要はなお強い。

期間別予測トレンドレポート

金融当局の融資規制にもかかわらず、借入金で投資する「借入投資」の熱気は冷めていない。株式相場の活況が続くなか、預金担保貸出や保険契約貸出で資金を調達する個人投資家が増えている。

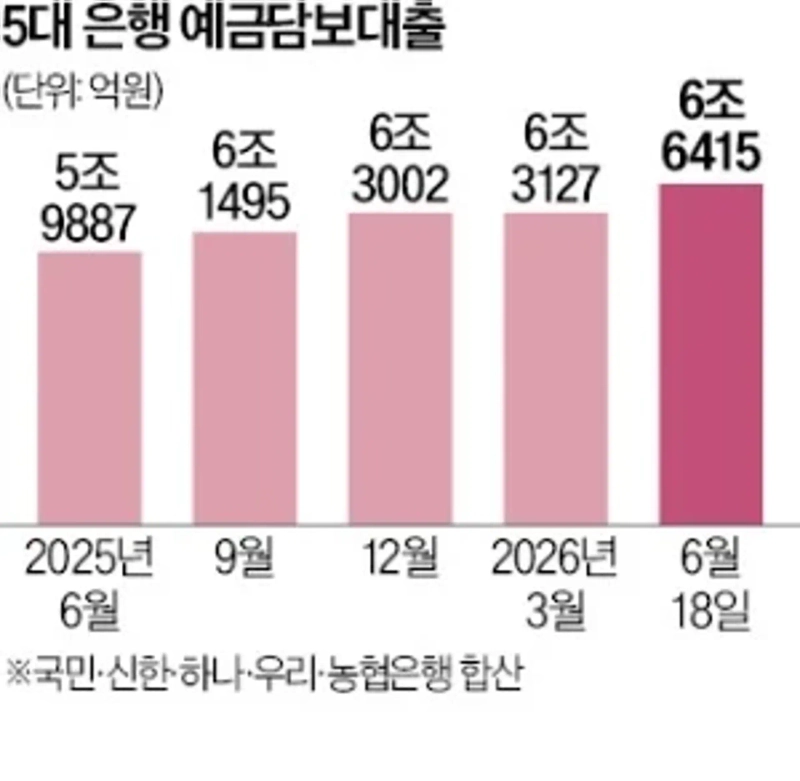

金融業界によると、KB国民、新韓、ハナ、ウリ、NH農協の韓国5大銀行の預金担保貸出残高は6月18日時点で6兆6415億ウォン(約7300億円)となった。年初から3413億ウォン(約375億円)増えた。2025年7月に6兆ウォン(約6600億円)を超えて以降、増加が続いている。このペースなら年内に初めて7兆ウォン(約7700億円)を上回る見通しだ。

保険の解約返戻金を担保に借りる保険契約貸出(約款貸出)も急増している。サムスン生命、教保生命、ハンファ生命の大手3社の約款貸出残高は5月末時点で32兆4224億ウォン(約3兆5700億円)となり、前月比で4793億ウォン(約530億円)増えた。年初から5カ月の増加額は9705億ウォン(約1070億円)に達した。

規制を強めても、マイナス通帳を使った借入投資は減っていない。預金担保貸出と保険契約貸出の増勢も目立つ。

年3〜4%台の低金利で使える預金担保貸出に資金が集まっている。よほどの高信用者でなければ、金利が年5%を超えるマイナス通帳貸出より低い負担で短期資金を調達できるためだ。借入投資ブームが強まるなか、預金担保貸出と保険契約貸出が目立って増えている背景でもある。

預金担保貸出と約款貸出は規制の網をすり抜けている。韓国の金融当局は家計向け貸出の増加傾向が収まらないため、銀行の自主規制を通じて信用貸出とマイナス通帳の限度額を引き下げた。ただ、預金担保貸出と約款貸出は預金や保険契約という確かな担保があるため、規制しにくい。4月には約款貸出の上限を解約返戻金の80%から70%に引き下げたが、貸出残高はなお増えている。サムスン生命、教保生命、ハンファ生命の3社の約款貸出残高は5月末時点で32兆4224億ウォン(約3兆5700億円)と、前月から4793億ウォン(約530億円)増えた。

6月8日から一部銀行で本格的に限度額が縮小されたマイナス通帳貸出も減っていない。5大銀行のマイナス通帳貸出残高は6月18日時点で42兆9477億ウォン(約4兆7300億円)に達した。KB国民銀行とハナ銀行が個人向け信用貸出の上限を一律1億ウォン(約1100万円)に制限するなど貸出のハードルは上がったが、残高は1週間前とほぼ同じ水準を保っている。マイナス通帳の限度額消化率は44.5%まで上昇した。

このため銀行の信用貸出は増加が続いている。5大銀行の信用貸出残高は6月18日時点で計108兆3339億ウォン(約11兆9200億円)となり、6月に入ってから1兆8186億ウォン(約2000億円)増えた。家計向け貸出全体の増加額3兆1168億ウォン(約3430億円)の半分超を占めた。5大銀行のマイナス通帳には、なお未使用の貸出枠が53兆6322億ウォン(約5兆9000億円)残っている。

市中銀行の幹部は、すでに契約済みのマイナス通帳は限度額を引き下げられないと指摘した。そのうえで「株式市場の地合い次第では、信用貸出の規模がさらに増える可能性がある。今年の目標として定めた貸出総量を超えないよう、毎日貸出額を確認している」と語った。

政府が2026年に示した家計貸出の増加率目標は1.5%で、前年の目標値1.8%より0.3ポイント低い。5大銀行に求めた家計貸出の増加額は8000億〜9000億ウォン(約880億〜990億円)水準だ。セマウル金庫をはじめとする相互金融には、家計貸出を前年より増やさないよう求めた。

キム・ジンソン/キム・スヒョン記者 jskim1028@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.