ガイダンスとドットチャートを退けたウォーシュ議長、市場は変動拡大を警戒

概要

- Fedは政策金利を年3.50〜3.75%%に据え置いた一方、2026年末時点で3.8%%水準への利上げを示唆した。

- ウォーシュ議長はフォワードガイダンスとドットチャートの活用を縮小し、Fedの政策方向の予見可能性が低下する可能性があると伝えた。

- 市場では、対話の縮小とドットチャート廃止の可能性が今後の市場変動と政策の不確実性を高めかねないとの懸念が出ている。

期間別予測トレンドレポート

ウォーシュ氏、初のFOMCで「タカ派据え置き」

年内の利上げを強く示唆

ドットチャート示さず、声明も簡潔に

米連邦準備理事会(Fed)のケビン・ウォーシュ議長は6月17日、就任後初めてとなる連邦公開市場委員会(FOMC)定例会合を主宰した。声明と記者会見では今後の利上げを示唆し、ドナルド・トランプ米大統領の利下げ要求に左右されるとの懸念を打ち消した。一方で言葉は抑制し、市場への衝撃は最小限にとどめた。

Fedは同日、政策金利を年3.50〜3.75%で据え置いた。同時に公表した経済見通しの要約(SEP)では、2026年の物価上昇率見通しを大幅に引き上げ、金利見通しも上方修正した。

Fed当局者は2026年末の適正な政策金利水準を年3.8%と示した。2027年末の見通しは年3.1%から年3.6%に、2028年末は年3.1%から年3.4%にそれぞれ引き上げた。FOMCは声明で、インフレ率が目標の2%を上回り、エネルギーを含む一部分野の価格上昇を招いた供給ショックの影響を反映していると説明したうえで、物価安定の達成を強調した。

英投資銀行バークレイズ(Barclays)は、ウォーシュ議長の政策声明について、アラン・グリーンスパン時代を思わせるように大幅に短くなったと分析した。インフレを高水準と位置づけ、物価安定に向けた強い意思を示したとも評価した。もっとも、インフレの根拠として一時的なエネルギー価格上昇を挙げたため、そのタカ派姿勢は市場が受け入れられる範囲に収まった。

ウォーシュ議長の初回FOMC声明は132語にとどまった。ジェローム・パウエル前議長時代の4月FOMC声明の345語から大きく減った。Fedがマクロ政策の方向を過度に説明すると政策判断の誤りにつながりかねないとして、メッセージを極力絞るというウォーシュ議長の哲学がにじむ。

就任後初のFOMC、「Fedのメッセージが市場をゆがめる」

年末までに対話の枠組み見直しも

6月17日に初のFOMCを主宰したウォーシュ議長の姿勢は明確だった。市場にFedの顔色をうかがわせないということだ。マクロ経済と金利を巡るFedの考えを探る主要指標とされてきたフォワードガイダンスは、事実上棚上げした。将来の具体的な金利水準を映すドットチャートにも自らの見通しを記さなかった。経済指標に基づいて金利を決めるFed本来の役割に軸足を置く狙いだが、ウォール街の一部では政策運営の予見可能性が低下し、市場の変動を強めるとの懸念も出ている。

政策の先行き、あえて示さず

この日のFOMC声明は、パウエル前議長体制時代に比べて半分以下の長さになった。ウォーシュ議長は声明公表後の記者会見で、今回の声明は従来より短く、より簡潔だと説明した。自分たちが判断した事実だけを盛り込み、古い表現は削除したと語った。

フォワードガイダンスの削除については、現在の政策環境では適切ではないと判断したと述べた。フォワードガイダンスは、Fedが将来の金利経路に関する手がかりを事前に示し、市場の期待を管理する政策手段だ。世界金融危機後や新型コロナウイルス禍では、Fedの代表的な政策ツールとして活用されてきた。

ウォーシュ議長は、将来の政策方向を前もって示すより、足元の経済状況と政策判断をそのまま伝えることに力点を置く考えを鮮明にした。金融政策を適切に運営することが自分たちの北極星であり、声明は事実だけを伝えるべきだと強調した。

ドットチャートはタカ派色、それでも…

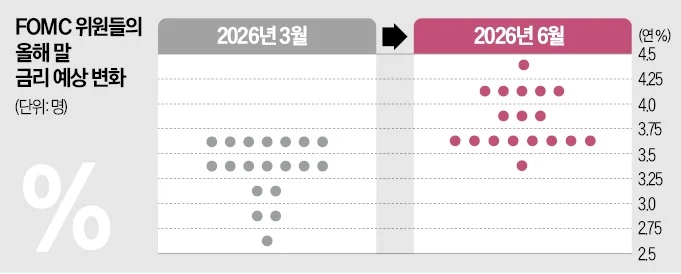

今回のFOMCでFedは政策金利を年3.50〜3.75%に据え置いたが、ドットチャートはタカ派方向に動いた。2026年末の金利中央値は年3.8%と、3月時点の3.4%から上昇した。インフレ見通しも2026年は3.6%へ大きく上方修正した。

ただ、ウォーシュ議長は自身のドットを提出しなかったため、その本音は読み取りにくい。本人は、ドットチャートは政策運営の助けにならないと理由を示した。さらに、2026年末までにコミュニケーション全般を見直す考えも明らかにした。記者会見、ドットチャート、会議運営の方式、議事要旨や議事録が対象に含まれるという。ドットチャートの公表自体が将来なくなるとの観測もある。

ウォーシュ議長はドットチャート無用論の説明に多くの時間を割いた。すべてのドットチャートは消しゴム付きの鉛筆で書かれていると語り、当局者はドットを提出する時点でも世界が非常に速く変化していることを理解していると述べた。さらに、当局者は6週間後、さらには6日後でさえ、その見通しに縛られるとは考えていないとし、状況が変われば見通しも変わりうると付け加えた。

不確実性は高まるのか

声明が簡潔になり、ドットチャートまでなくなれば、市場の不確実性が高まる。6月17日の記者懇談会でも、Fedの対話手法の変化が市場変動を高める可能性を問う質問が出た。

これに対しウォーシュ議長は、金融市場が「Fedは特定のデータを見てどう反応するのか」という問いにとらわれるようになると、効率性を損なう方向に働くと答えた。金利政策にとって最も重要な情報源である市場価格そのものが、Fedのメッセージで汚染されるためだとも説明した。Fedが方向感を示しすぎると市場自体をゆがめ、金利政策の効果にも影響しかねないとの認識を示した。

ウォーシュ議長はまた、自分たちの最優先課題は議会から与えられた使命である物価安定の達成だと訴えた。

金利政策にトランプ大統領が影響力を及ぼしうるとの懸念を意識した発言とみられる。トランプ大統領は同日のFedの据え置き決定について、「結構だ。構わない」と短く応じたという。

ニューヨーク=パク・シニョン特派員 nyusos@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.