各国中銀、外貨準備の金保有が米国債上回る 27%と29年ぶり逆転

概要

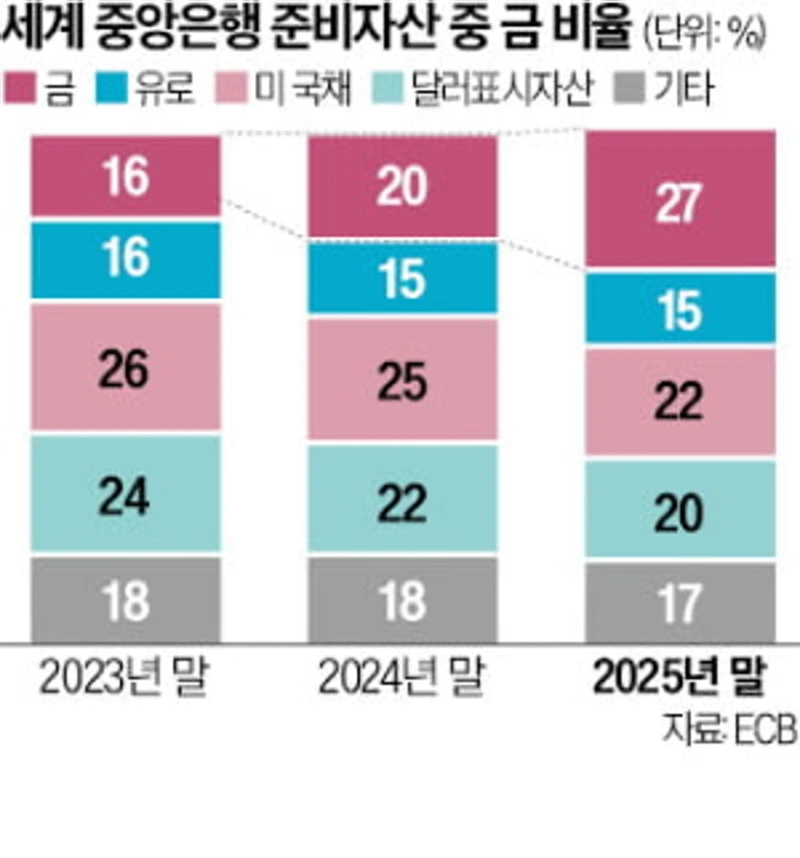

- 世界の中央銀行の準備資産で、金の比率が27%%となり、米国債の22%%を上回った。

- 中国やロシアなどのドル代替需要と地政学的緊張が、強い金の買い入れと金価格の上昇を促している。

- ただ、ドル建て資産の比率は42%%と依然最大で、金が米国債を上回ってもドル資産の地位が一気に揺らいだわけではない。

期間別予測トレンドレポート

各国の中央銀行が保有する準備資産(外貨準備)で、金の構成比が米国債を上回った。金の比率が米国債を超えるのは1996年以来、29年ぶり。ドルへの依存を減らし、地政学リスクに備える動きが広がっている。

欧州中央銀行(ECB)が6月3日に公表した資料によると、2025年末時点で世界の中央銀行の準備資産に占める金の比率は27%だった。1年前の20%から7ポイント上昇した。一方、米国債の比率は25%から22%に低下した。

ECBは、中央銀行が金の買い入れを増やし続けるなか、金価格もこの2年でほぼ2倍に上昇し、構成比が変わったと説明した。金は1月に1トロイオンスあたり5500ドルを超え、最高値を更新した。これに対し米国債は、地政学的な不安を受けて国債利回りが上昇し、価格が下落したため、相対的な比率が低下した。

ECBは報告書で、金価格の上昇分を除き、2023年末の金価格を基準に再計算すると、金の比率は16%となりユーロと同水準になると付け加えた。この場合、米国債の比率26%は下回る。

ECBは、準備資産の構成が変わった背景として、中国やロシアなどの「ドル代替」需要を挙げた。準備資産は、中央銀行が自国通貨を防衛し、国際決済の義務を履行するために保有する流動性の高い資産を指す。ドル依存を引き下げる動きは2022年以降、さらに加速した。ロシアのウクライナ全面侵攻後に米国がロシアのドル建て準備資産を凍結したことが影響した。ドル代替需要はユーロ圏の資産市場にも向かった。2025年のユーロ建て国債発行額は約1兆ユーロと過去最高水準に達した。

クリスティーヌ・ラガルドECB総裁は報告書で、地政学的緊張が中央銀行の強い金需要を招いていると指摘した。ECBによると、世界の中央銀行が保有する金は3万6000トンを超える。1944年のブレトンウッズ体制発足時にほぼ並ぶ規模だ。当時は金価格が1オンス35ドルに固定され、各国の銀行は通貨の安定性を保つため金保有を増やした。総保有量は3万8000トンに達した。

2022年以降に金保有を最も増やしたのは、中国、ポーランド、トルコ、インドの順だった。米国と対立を抱え、金融制裁のリスクにさらされやすい国が目立つ。

もっとも、足元では中央銀行の金購入ペースはやや鈍っている。2024年までの3年間は毎年1000トン超を純購入していたが、2025年は850トンにとどまった。今年に入って一部の中央銀行は金の売却にも動いた。トルコは2022年のロシアによるウクライナ侵攻以降、約220トンの金を購入したが、今年初めにイラン戦争が始まると、自国通貨を防衛するため130トン規模の金を売却または貸し出した。ECBは、トルコの事例について、ここ数年で外貨準備の引き出しが最も大きかった例の一つだと説明した。金は安全資産であると同時に、危機時には流動性資産としても使われた。

市場関係者は、米国の財政健全性や米連邦準備理事会(FRB)の独立性を巡る懸念が強まり、米長期国債への信認が揺らいだ結果だとみる。ただ、ドル建て資産は42%と、なお準備資産で最大の比率を占める。英フィナンシャル・タイムズ(FT)は、金が米国債を上回っても、ドル資産全体の地位が一気に揺らいだわけではないと評した。

世界の金需要は増加基調にある。世界金協会(WGC)によると、2026年1〜3月期の金需要は前年同期比2%増の1230.9トンだった。金地金と金貨の需要急増に加え、中央銀行の買い入れが3%増えたことが反映された。一方、宝飾品需要は23%減少した。

キム・ドンヒョン 3code@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.