米株の期待超過収益率、ドットコム崩壊後で最低 ウォール街は過熱警戒

期間別予測トレンドレポート

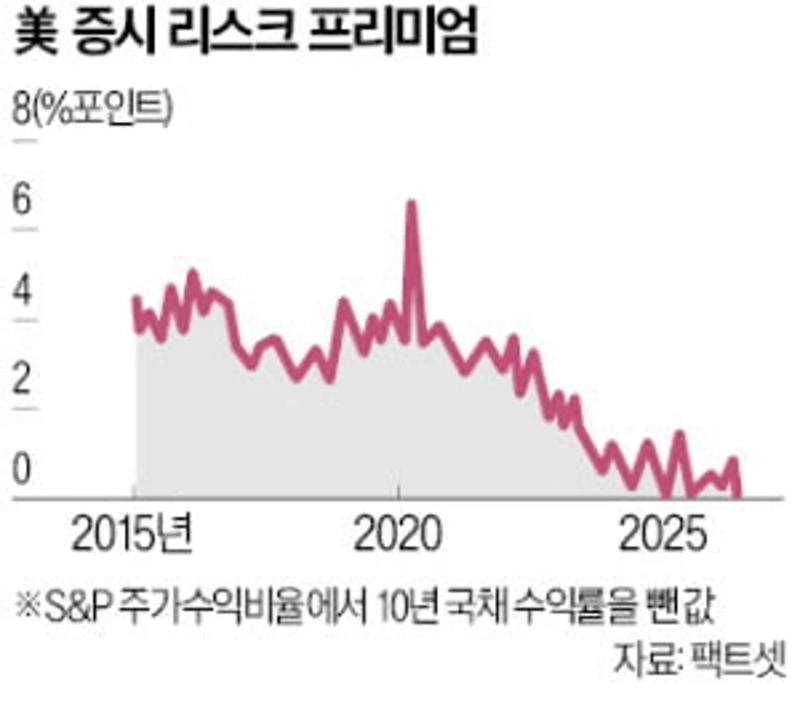

米株投資の期待収益率が大きく低下している。安全資産である米10年債と大差ない水準まで縮み、株式でリスクを取るうまみが薄れている。

5月26日付の米紙ウォール・ストリート・ジャーナル(WSJ)によると、米株の期待超過収益率を示す「S&P500株式リスクプレミアム」は2026年に入って0〜1%ポイントで推移している。2025年初めにマイナスを記録して以降、1年以上にわたって1%ポイント以下で推移している。ドットコムバブルが崩れ始めた2002年以降で初めての低水準だ。

このプレミアムは、S&P500の株価収益率(PER)の益回り(1÷PER)から米10年債利回りを差し引いて算出する。プレミアムが小さいことは、リスク資産の株式に投資することが、安全資産の国債を保有するのに比べて収益面で見合いにくいことを意味する。マーサー・アドバイザーズのドン・カルカニ最高投資責任者は、株式価値が過大評価されていることを示唆すると指摘した。

半導体企業を中心に、S&P500のPERは急速に上昇した。足元では、S&P500採用企業の予想PERが今後1年の純利益ベースで21倍と、過去10年平均の18.9倍を上回る。PERの上昇は期待収益率の低下を意味する。

一方、国債利回りは上昇傾向にある。米国とイランの戦争に伴うインフレ懸念が背景にある。米連邦準備理事会(Fed)の利下げ期待が薄れたことも金利を押し上げた。米10年債利回りは5月22日時点で4.57%と、2月の中東戦争勃発直前の3.96%から0.61%ポイント上昇した。

ほかの指標も株式市場が過熱局面に入ったことを示す。WSJは、ノーベル経済学賞受賞者のロバート・シラー米イエール大名誉教授が考案した「株式の長期期待収益率」と、S&P500の「債券に対する10年平均超過収益率」を比較し、中長期の観点から足元の過熱度を分析した。過去には両指標がおおむね同水準で動いていたが、2026年に入ってからは「長期期待収益率」が0〜2%まで低下した一方、「10年平均超過収益率」は10%台まで上昇した。足元までの高収益が続きにくいことを示す材料といえる。

市場では、今後の株式収益率がこれまでより低調になる可能性に警戒が強まっている。LPLファイナンシャルのジェフ・ブッフビンダー首席株式ストラテジストは、利下げと企業業績の拡大が同時に確認されなければ、足元の株式市場の高バリュエーションは維持しにくいと分析した。

ファン・ジョンス記者 hjs@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.