ドル稼いでもなぜ1ドル=1500ウォン台か 貿易黒字でも進むウォン安

概要

- 2026年1〜3月期の経常収支黒字と輸出好調にもかかわらず、大規模な海外投資の拡大と外国人による株式の売り越しで、ウォン・ドル相場は1500ウォン台を維持していると伝えた。

- 年金基金や米国株に投資する韓国個人による米国株・債券の買い、企業の海外工場建設・対米投資によって、稼いだドルが国内の外国為替市場に流入せず、高為替定着への期待が強まっていると報じた。

- 専門家の間では、短期的な偏りによる為替調整の可能性がある一方、低い潜在成長率・高齢化・米国向け投資の継続を背景に、高為替の定着は避けにくい現象だとの見方も併存していると伝えた。

期間別予測トレンドレポート

輸出で韓国企業が過去最大級のドルを稼いでいるのに、ウォン相場は1ドル=1500ウォン台を危うく行き来している。1997年のアジア通貨危機や2008年の世界金融危機の際にみられた水準だ。2026年1〜3月期の経常収支黒字は前年同期の4倍に達した。人工知能(AI)ブームによる好況とかみ合わない為替水準が続き、専門家も首をかしげている。

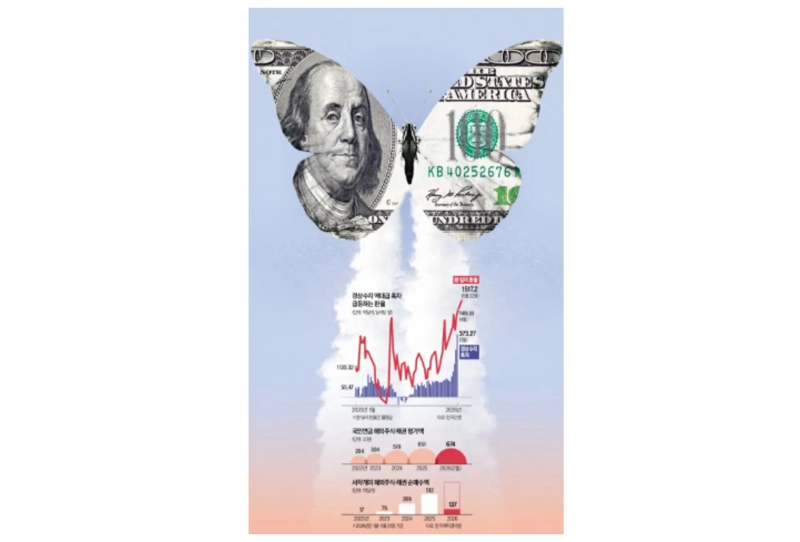

5月22日のソウル外国為替市場で、ウォン相場は1ドル=1517.2ウォンで日中取引を終えた。5月15日から6営業日連続で1500ウォン台に乗せた。年初からみると、終値が1500ウォンを上回ったのは同日までで18営業日にのぼる。金融危機時でも、2008〜2009年の2年間を通じて14営業日にとどまった。国家の債務不履行リスクを映すクレジット・デフォルト・スワップ(CDS)プレミアムは同日0.2265ポイントだった。金融危機時のピークである6.99ポイント(2008年10月27日)の15分の1にすぎず、足元のウォン安が国家リスクの高まりと無関係であることを示す。

為替は韓国企業のドル創出力とも逆方向に動いている。韓国の2026年1〜3月期の経常収支黒字は累計737億8000万ドルと、前年同期の194億9000万ドルのほぼ4倍になった。従来ならウォン高が進んでもおかしくない水準だ。貿易黒字ならウォン高という公式が働かなくなっている。

なぜか。市場では、いま見るべきなのは貿易収支ではなく資本の流れだとの見方が強い。韓国居住者の対外投資から外国人の対韓投資を差し引いた金融勘定の純資産は、1〜3月期に654億2000万ドルとなった。経常収支黒字に匹敵するドルが海外に流出した計算だ。年金基金や個人の海外投資の急増は、高齢化に伴う構造変化でもある。企業も自発的、あるいは事業上の必要から米国投資を増やしており、ドルを積み上げる流れは当面続く公算が大きい。高為替が定着するとの市場の期待が消えにくい背景でもある。

これに加え、利益確定に動いた外国人投資家が年初から韓国株を100兆ウォン(約11兆円)超売り越し、ウォン相場を押し下げている。中東戦争の長期化、原油高、米国債利回りの急騰、円安もそろってウォンに逆風となっている。

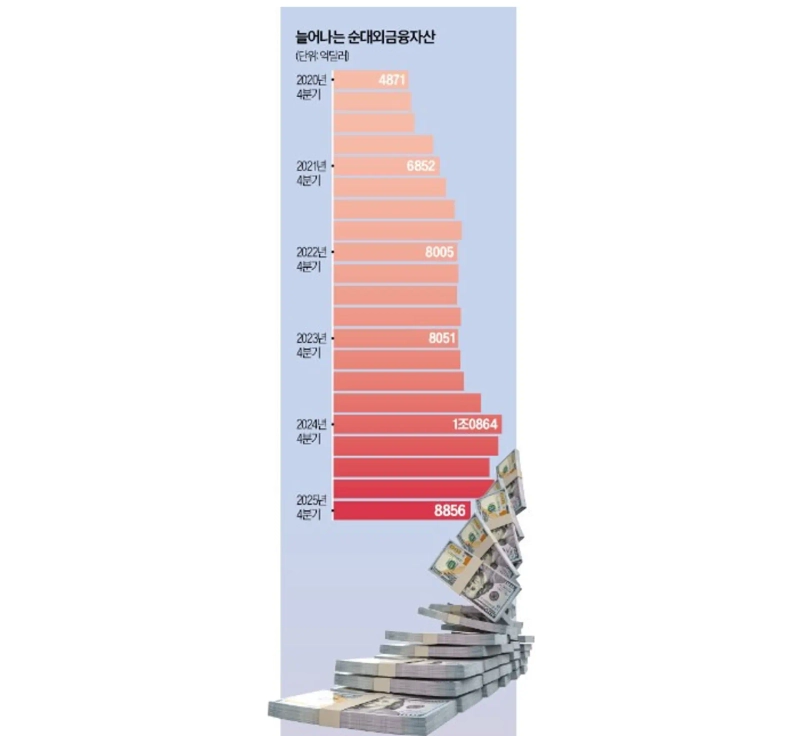

さらに不可解なのは、韓国国内が異様なほど落ち着いていることだ。全般に危機感が乏しい。外貨建て資産を持つ国民が増えたためだ。2025年10〜12月期時点の韓国の対外純金融資産は8856億ドルに達した。米国株は為替上昇が追い風となり、韓国株も不満が噴き出すほど弱くはない。問題は物価だ。金利が本格的に上昇し始めれば、まず脆弱な層から打撃を受ける。為替は韓国経済のあらゆる要素を映す指標であり、単純な問題ではない。

「1500ウォンなら国が傾く」とまで言われた水準がいまやニューノーマルになりつつある。貿易黒字ならウォン高という公式は崩れた。

輸出が過去最高でも1500ウォン台に張り付く為替の謎を、6つの疑問で整理した。

為替はもともと難しい。金利、株式市場、成長率、物価、地政学リスクなど、内外の経済変数を瞬時に織り込むためだ。

足元のウォン相場はなおさら理解しにくい。半導体好況で成長率が高まり、経常収支も過去最大級の黒字を記録しているのに、為替は金融危機時並みの水準にある。1ドル=1500ウォン前後はニューノーマルなのか。為替を巡る疑問を6つに整理した。

Q. ドルを稼いでいるのに、なぜ為替は上がるのか

2026年1〜3月期の経常収支黒字は737億8000万ドルに達した。まさに過去最大級だ。問題は、稼いだドルがそのまま海外に流出していることにある。企業は海外に工場を建設し、年金基金と個人は海外株や海外債券への投資を増やし続けている。海外直接投資や対外証券投資を含む金融勘定の純資産は、1〜3月期に654億2000万ドル増えた。

海外投資の拡大は構造的だ。米国株や米国債に投資する韓国個人投資家の純買越額は、2022年の17億6000万ドルから2025年には512億1000万ドルへ急増した。2026年も5月20日までに137億ドル超を買い越した。国民年金の海外株評価額も急膨張している。2021年の2兆5662億ウォン(約2810億円)から、2026年2月末時点では5兆7314億ウォン(約6280億円)へと2倍超に増えた。

企業が稼いだドルがソウル外国為替市場に流入しないことも重荷だ。2022年以降、為替が1400ウォン台に上昇すると、輸出企業は外貨保有比率を引き上げ始めた。為替が一段と上がる可能性を意識しているためだ。

世界的な供給網再編を受け、現地工場の新設やM&Aを進める企業も増えている。2025年10月に米国との関税交渉で約束した3500億ドル規模の対米投資も、ウォン安をあおっている。外国為替市場では、この対米投資の約束がウォン相場を50ウォン程度押し上げたとみている。

Q. 株価が上がれば為替は下がるはずではないのか

かつてはそうだった。株高局面では、外国人が韓国株を買う過程でウォン需要が増えるため、為替は下がるのが一般的だった。ところが足元の株式市場では逆の現象が起きている。大型半導体株が急騰すると、利益確定に動いた外国人投資家が年初以降、韓国株を100兆ウォン(約11兆円)超売却した。1〜3月期の経常収支黒字に匹敵する規模だ。運用資産に占める韓国株の比率が高まったため、それを引き下げる機械的な売りが出た。短期間に膨らんだ売りがウォン相場を左右している。

Q. 原油高なのに、なぜウォン安になるのか

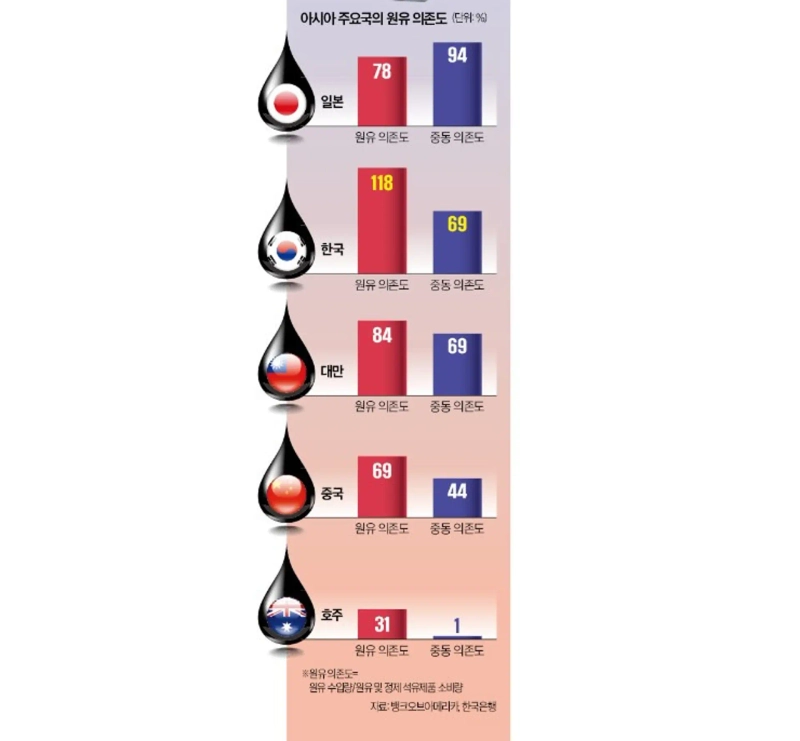

最近のウォン相場は国際原油価格と似た動きをしている。製造業中心の韓国にとって原油は不可欠だからだ。とりわけ中東産原油への依存度が高い。輸入原油価格が上がれば、輸出で稼ぐ韓国の貿易収支に悪影響を及ぼしかねない。韓国銀行によると、韓国の原油依存度(原油輸入量÷原油・精製石油製品消費量)は118%で、このうち中東原油への依存度は69%に達する。戦争後、ドル指数が1.72%上昇する間にウォン相場が5.38%下落した理由でもある。一方、エネルギー輸出国のカナダやブラジルの通貨は同じ期間、相対的に安定していた。

Q. 米国が世界のドルを吸い上げているのか

現在、韓国の政策金利は年2.50%、米国は年3.50〜3.75%である。上限ベースで1.25ポイントの差がある。国際資金はより高い利回りを求め、ウォン建て資産を売ってドル建て資産へ移る。その結果、為替は押し上げられる。

足元では、高止まりする原油価格を背景にインフレ懸念が再燃し、米国債利回りが急騰していることもウォンの重荷になっている。米30年国債利回りは一時5.2%まで上昇した。米国債を持つだけで年5%を超えるドル金利を受け取れる計算だ。戦争に伴う経済の不確実性で、安全資産とされるドル需要はすでに増えていた。そこへ利回り上昇が重なり、米国は世界のドル資金を吸い寄せるブラックホールの役割を果たしている。

Q. 高為替なのに、なぜ韓国人は冷静なのか

資産構成が変わったためだと分析される。寝る間も惜しんで米国株を買ってきた数百万人の個人投資家の口座は、為替上昇でむしろ膨らんだ。アップルの株価が横ばいでも、為替が上がればウォン換算の収益率は大きく跳ね上がる。

アジア通貨危機当時のようにドル不足が危機を招く状況ではなく、外貨準備が厚いことも国民が大きく心配しない理由だ。5月の外貨準備高は4278億8000万ドルだった。市中にもドルは潤沢にある。外貨資金市場でドルを借りる際、2国間の金利差に上乗せして支払う加算金利(3カ月物基準)は5月に0.02ポイントと小さい。必要ならいつでもドルを借りられる状況を意味する。

Q. これは韓国経済の実力なのか、それとも短期的な偏りなのか

専門家の多くは、足元の高為替は短期的な偏りによる可能性が大きいとみる。2026年後半にホルムズ海峡が開放されて原油価格が下がり、韓国銀行が利上げに踏み切れば、為替は1300ウォン台後半から1400ウォン台前半へ落ち着くとの見方が強い。

一方で、現在の為替水準は韓国経済の実力を映しているとの主張もある。2025年以降、韓国個人の海外株買い、中東戦争、外国人の株売りと理由は変わっても、高為替自体は続いているためだ。潜在成長率の1%台への低下や加速する高齢化を反映した指標だとの指摘である。ハ・ゴンヒョン新韓投資証券研究委員は「米国向け投資は今後も続く」と述べ、「高為替の定着は避けにくい現象だ」と語った。

シム・ソンミ記者 smshim@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.