「原油180ドルも」インフレ懸念で国債利回り急騰

概要

- 中東戦争の長期化懸念を背景に、ブレント原油110ドル、ウォン相場1ドル=1500ウォン、世界の国債利回りがそろって急騰していると伝えた。

- アバディーンは、ホルムズ海峡の封鎖と在庫減少、需要増加が重なれば、ブレント原油が1バレル=180ドルまで上昇しうるとした。

- 米国、日本、韓国などで国債利回りが20年超ぶりの高水準に上昇し、インフレ、政策金利の引き上げ、国債供給拡大への懸念が強まっていると伝えた。

期間別予測トレンドレポート

中東戦争の長期化懸念を受け、世界の金融市場が揺れている。国際原油価格、主要国の国債利回り、ウォン相場がそろって急騰する展開となった。

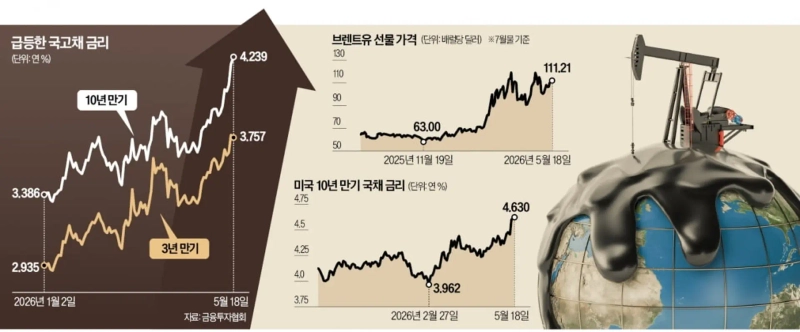

5月18日のロンドンICE先物取引所で、北海ブレント先物7月物は1バレル=110.93ドル前後で取引された。ブレントが110ドル台を回復するのは5月6日以来、12日ぶり。ホルムズ海峡の封鎖が長引き、世界の原油市場で供給不足が現実味を帯びている。夏場の冷房需要や航空需要の増加観測も重なり、原油高圧力は一段と強まっている。

インフレ懸念から世界の債券市場も動揺した。5月18日には米30年国債利回りが年5.129%と約20年ぶりの高水準を付けた。日本の30年国債利回りも1999年以来初めて年4%を上回った。英国の30年国債利回りも28年ぶりの高水準を更新した。韓国国債利回りもそろって上昇し、10年債は年4.239%、30年債は年4.196%と、いずれも2023年10月以来2年8カ月ぶりの高水準となった。

ウォン相場も対ドルで2日連続して1ドル=1500ウォンを上回った。5月18日のソウル外国為替市場では前日比0.5ウォン高・ドル安の1ドル=1500.3ウォンで日中取引を終えた。

ブレント110ドル、ウォン相場は1ドル=1500ウォン台

物価ショックで利上げ懸念、各国の財政拡張も国債の重荷に

「ブレント原油は1バレル=180ドルまで上昇しうる」――。英資産運用会社アバディーンが示した見通しだ。世界の石油市場はなおイラン戦争に伴う供給ショックを吸収しているものの、供給減少と需要増加が本格的に重なれば、前例のないエネルギー危機に直面しかねないと警告した。急騰した原油価格はインフレ懸念を強め、主要国の国債利回りを押し上げている。

供給難に直面する石油市場

5月17日、英フィナンシャル・タイムズは世界の石油市場が深刻な供給難に直面していると報じた。ホルムズ海峡の封鎖により、世界の年間原油供給量の約5%にあたる20億バレルが市場から消えた。供給不足の規模は日量1400万バレルずつ拡大している。

戦争直前の世界の原油在庫は直近10年で最も高い水準にあった。ただ、輸入国が湾岸地域の供給不足に対応するため備蓄を取り崩しており、在庫は急速に減っている。国際エネルギー機関(IEA)によると、戦争勃発後の世界の原油在庫は、湾岸地域で滞留している分を除いても約3億8000万バレル減少した。6月には在庫が過去最低水準まで減るとの懸念も出ている。

これまで原油価格が1バレル=100ドル前後にとどまっていたのは、米国が原油輸出を拡大してきたためだ。米国の原油・石油製品の純輸出は日量900万バレルまで増えた。前年同期より日量400万バレル超多い。

問題は、夏の到来で原油需要が急増しやすいことだ。北半球の夏場の冷房需要や休暇シーズンの航空需要が本格化すれば、原油に加え、ガソリン、軽油、航空燃料全般で在庫不足が起きかねない。

最大のリスク要因として挙がるのが、ドナルド・トランプ米大統領が原油輸出の制限に踏み切るシナリオだ。これまで世界の供給不足を埋めてきた緩衝材が失われるためだ。モルガン・スタンレーは、原油価格が1バレル=150ドルを超えるような戦線拡大シナリオが現実になれば、現物の供給不足や供給網の混乱、景気後退につながりかねないと警鐘を鳴らした。

急騰する世界の国債利回り

世界の国債利回りも高騰している。インフレ懸念が現実味を増し、各国の中央銀行が金融引き締めに動く可能性が高まっているためだ。主要国政府の財政拡張の動きも続いている。

5月18日には米10年国債利回りが年4.63%まで上昇した。心理的節目の4.5%を大きく上回った。前月の米物価指標が市場に衝撃を与え、米連邦準備理事会(FRB)の利上げ観測が強まったことが背景にある。米国の戦費支出の急増も財政赤字拡大への警戒につながった。財政赤字が膨らめば政府は国債発行を増やし、利回りには上昇圧力がかかる。

米国以外でも国債利回りの上昇が加速している。5月18日には日本の10年国債利回りが一時年2.80%まで上昇し、1996年以来29年ぶりの高水準を付けた。30年国債利回りも初めて年4%を上回った。日本政府が中東情勢への対応に向けた補正予算編成の方針を示し、財政拡張への警戒が強まったことで債券売りが広がった。

韓国も例外ではない。2025年末に年2.9%台だった3年国債利回りは5月15日に年3.7%を突破し、5月18日の取引時間中には年3.8%も上回った。10年国債利回りも同じ期間に年3.3%台から年4.2%台へと1ポイント近く急騰した。5月18日は年4.239%で引け、2023年10月6日以来2年8カ月ぶりの高水準となった。

NH投資証券のカン・スンウォン研究員は5月18日付のリポートで「景気回復、利上げ、国債供給拡大という金利上昇要因が同時に作用している」と指摘した。こうした環境下で市場参加者の買いが細り、韓国国債利回りの高騰が続いていると分析した。

シム・ソンミ/イ・ヘイン/キム・ドンヒョン記者 smshim@hankyung.com

Minseung Kang

minriver@bloomingbit.ioBlockchain journalist | Writer of Trade Now & Altcoin Now, must-read content for investors.